JKN Tetap Fondasi UHC, Asuransi Swasta Didorong Menjadi Pelengkap yang Teratur

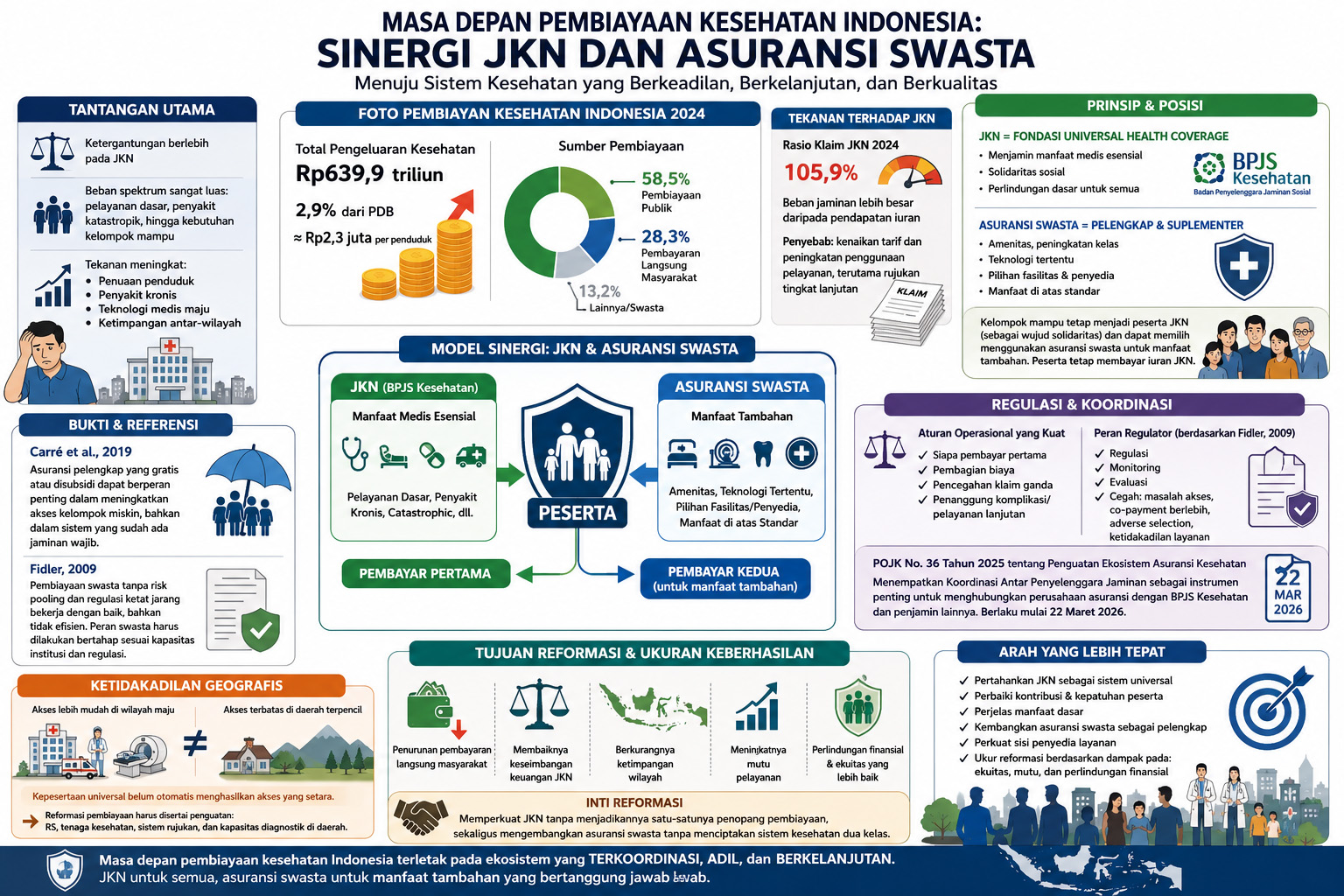

Masa depan pembiayaan kesehatan Indonesia merupakan satu persoalan utama: sistem kesehatan nasional masih terlalu bergantung pada Jaminan Kesehatan Nasional, sementara kontribusi asuransi kesehatan swasta belum berkembang secara berarti.

BPJS Kesehatan saat ini menanggung spektrum kebutuhan yang sangat luas, mulai dari pelayanan dasar, penyakit katastropik, hingga kebutuhan kelompok mampu. Kondisi tersebut dinilai semakin berat karena penuaan penduduk, peningkatan penyakit kronis, perkembangan teknologi medis, dan ketimpangan kapasitas pelayanan antar-wilayah.

Menurut Prof.Laksono (2026), data menunjukkan bahwa total pengeluaran kesehatan Indonesia pada 2024 mencapai Rp639,9 triliun, setara 2,9% dari produk domestik bruto atau sekitar Rp2,3 juta per penduduk. Pembiayaan publik menyumbang 58,5%, sedangkan pembayaran langsung masyarakat masih mencapai 28,3%. Angka tersebut menunjukkan bahwa perlindungan finansial telah membaik, tetapi ruang pembiayaan kesehatan nasional masih relatif terbatas.

Tekanan terhadap JKN juga terlihat dari rasio klaim. Pada 2024, rasio klaim JKN mencapai 105,9%, yang berarti beban jaminan lebih besar daripada pendapatan iuran pada tahun tersebut. DJSN mengaitkan kondisi ini dengan kenaikan tarif dan peningkatan penggunaan pelayanan kesehatan, khususnya pelayanan rujukan tingkat lanjutan.

Kita harus mendorong agar kelompok mampu tetap menjadi peserta JKN sebagai wujud solidaritas, tetapi menggunakan asuransi swasta untuk pelayanan tambahan, teknologi tertentu, pilihan fasilitas, atau kenyamanan di atas standar. Dalam model ini, peserta tetap membayar iuran JKN, tetapi dapat memilih tidak menggunakan manfaat JKN untuk episode pelayanan tertentu apabila seluruh biayanya ditanggung asuransi swasta.

Sementara itu, pengembangan asuransi kesehatan swasta tidak boleh dipahami sebagai upaya menggantikan atau melemahkan JKN. JKN tetap harus menjadi fondasi universal health coverage dan menjamin manfaat medis esensial. Asuransi swasta ditempatkan sebagai lapisan komplementer dan suplementer untuk amenitas, peningkatan kelas, pilihan penyedia, atau manfaat di atas standar.

Fidler, 2009, menegaskan bahwa pembiayaan kesehatan swasta tanpa risk pooling dan regulasi ketat jarang bekerja dengan baik, bahkan dapat menjadi tidak efisien; karena itu, penguatan peran swasta harus dilakukan bertahap sesuai kapasitas institusi dan regulasi.

Namun, sinergi tersebut memerlukan aturan operasional yang kuat. Pemerintah dan regulator perlu menetapkan secara jelas siapa yang menjadi pembayar pertama, bagaimana pembagian biaya dilakukan, bagaimana klaim ganda dicegah, dan siapa yang menanggung komplikasi atau pelayanan lanjutan. Tanpa integrasi data dan pembagian tanggung jawab yang tegas, koordinasi antar penjamin justru dapat menambah birokrasi dan memunculkan pemindahan biaya dari satu penjamin kepada penjamin lainnya.

Oleh karena itu, menurut Fidler, 2009, peran swasta harus ditempatkan dalam kerangka regulasi, monitoring, dan evaluasi yang ketat agar tidak menimbulkan masalah akses, co-payment berlebih, adverse selection, maupun ketidakadilan layanan.

Arah penguatan regulasi mulai terlihat. OJK telah menerbitkan POJK Nomor 36 Tahun 2025 tentang Penguatan Ekosistem Asuransi Kesehatan. Regulasi tersebut menempatkan Koordinasi Antar Penyelenggara Jaminan sebagai salah satu instrumen penting untuk menghubungkan perusahaan asuransi dengan BPJS Kesehatan dan penjamin lainnya. Aturan tersebut mulai berlaku pada 22 Maret 2026.

Adanya ketidakadilan geografis, peserta JKN yang menggunakan jasa/fasilitas rumah sakit, dokter spesialis, dan teknologi yang lengkap lebih mudah menggunakan manfaat dibandingkan dengan peserta di daerah terpencil. Dengan demikian, kepesertaan yang universal belum otomatis menghasilkan akses yang setara. Reformasi pembiayaan harus disertai penguatan rumah sakit, tenaga kesehatan, sistem rujukan, dan kapasitas diagnostik di daerah.

Dalam perspektif filsafat lingkungan, pembiayaan kesehatan tidak dapat dipahami hanya sebagai mekanisme ekonomi, klaim, premi, atau tarif pelayanan. Sistem pembiayaan kesehatan merupakan bagian dari relasi etis antara manusia, negara, pasar, dan lingkungan sosial tempat pelayanan kesehatan berlangsung. Prinsip keadilan distributif menuntut agar sumber daya kesehatan tidak hanya tersedia bagi mereka yang mampu membayar, tetapi juga menjangkau kelompok rentan, masyarakat miskin, lansia, penderita penyakit kronis, dan penduduk di wilayah terpencil.

Dengan demikian, reformasi pembiayaan kesehatan harus berangkat dari kesadaran bahwa kesehatan adalah hak dasar dan barang publik, bukan semata komoditas pasar. Asuransi swasta dapat dikembangkan, tetapi tidak boleh menggeser nilai solidaritas sosial yang menjadi dasar JKN. Dalam kerangka etika lingkungan dan keadilan sosial, sistem kesehatan yang baik adalah sistem yang mampu menjaga keseimbangan antara efisiensi ekonomi, keberlanjutan pembiayaan, pemerataan akses, dan perlindungan terhadap kelompok yang paling rentan.

Disimpulkan, bahwa masa depan pembiayaan kesehatan Indonesia tidak terletak pada pilihan antara BPJS Kesehatan atau asuransi swasta. Keduanya harus ditempatkan dalam satu ekosistem yang terkoordinasi. JKN mempertahankan solidaritas dan perlindungan dasar universal, sedangkan asuransi swasta menyediakan manfaat tambahan bagi masyarakat yang mampu membayar.

Bukti dari studi Carré et al., 2019, menunjukkan bahwa asuransi pelengkap yang gratis atau disubsidi dapat berperan penting dalam meningkatkan akses kelompok miskin, bahkan dalam sistem yang sudah memiliki jaminan wajib.

Ukuran keberhasilannya bukan hanya pertumbuhan premi asuransi swasta, melainkan penurunan pembayaran langsung masyarakat, membaiknya keseimbangan keuangan JKN, berkurangnya ketimpangan wilayah, dan meningkatnya mutu pelayanan.

Inti reformasinya adalah memperkuat JKN tanpa menjadikannya satu-satunya penopang pembiayaan, sekaligus mengembangkan asuransi swasta tanpa menciptakan sistem kesehatan dua kelas.

Perlunya sinergi JKN dan asuransi swasta. Namun, penyempurnaan berikutnya harus menghindari kesan bahwa solusi utama adalah memindahkan kelompok mampu dari JKN ke pasar swasta.

Prof. Laksono lebih menekankan masalah struktural dan ideologis, yaitu dominasi BPJS, ketimpangan akses, beban kelompok mampu terhadap dana sosial, lemahnya pasar asuransi swasta, dan risiko jangka panjang JKN.

Arah yang lebih tepat adalah mempertahankan JKN sebagai sistem universal, memperbaiki kontribusi dan kepatuhan peserta, memperjelas manfaat dasar, mengembangkan asuransi swasta sebagai pelengkap, memperkuat sisi penyedia, dan mengukur seluruh reformasi berdasarkan dampaknya terhadap ekuitas, mutu, serta perlindungan finansial.

Bahan Referensi tambahan:

Carré, B., Thomas, M., Jusot, F., Wittwer, J., & Gastaldi-Ménager, C. (2019). Does the take up of public insurance programs improves health care consumption of poor individuals? European Journal of Public Health, 29(Supplement 4).

Fidler, A. H. (2009). The role of the private sector in health financing and service delivery. European Journal of Public Health, 19(5), 450–451.